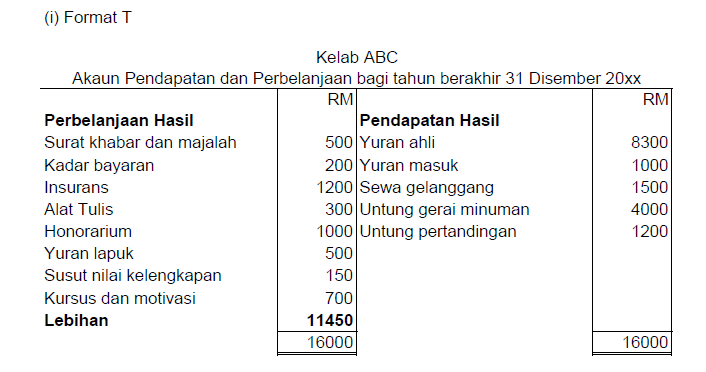

Contoh Akaun Pendapatan Dan Perbelanjaan

Modul 6 Perakaunan Untuk Kelab Dan Persatuan

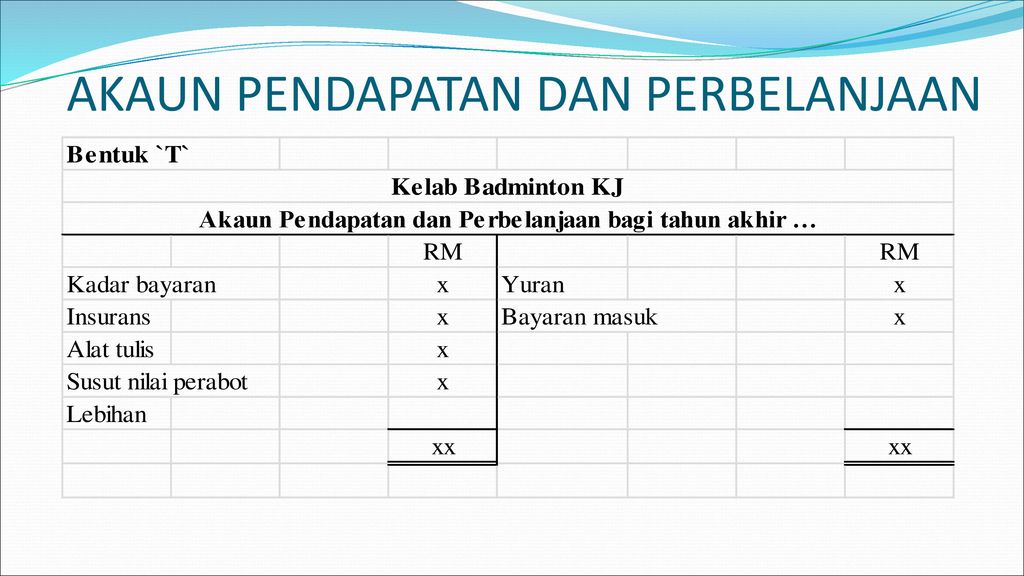

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Menariknya Perakaunan Jom Belajar Format Pengiraan Akaun Kelab Dan Persatuan

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Jom Belajar Akaun Organisasi Bukan Untung

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Sekarang anda sudah faham kepentingan akaun syarikat dan bagaimana untuk menguruskannya bukan.

Contoh akaun pendapatan dan perbelanjaan. Yuran ahli direkodkan menurut konsep perakaunan asas akruan. Bagaimana cara merekod yg tepat dlm akaun pendapatan dan perbelanjaan. Pendapatan bulanan berjumlah rm5002 bukanlah bemakna akaun bank aiman akan meningkat sebanyak jumlah tersebut dalam bulan januari. Sebaliknya baki dalam akaun aset liabiliti dan ekuiti tidak ditutup pada akhir tahun perakaunan sebaliknya mereka dibawa ke hadapan untuk tahun depan.

Laporan pendapatan dan perbelanjaan pada tahun 2020. Pendapatan untung pertandingan rm500. Imbangan duga tidak disediakan. Mengenalpasti dan merekod pelarasan akaun perbelanjaan.

Ianya tidak akan memberikan maklumat mengenai baki tunai anda. Dan mengetahui bagaimana perbelanjaan didedahkan dalam penyata kewangan. Kelangsungan perniagaan dan syarikat. Pasukan projek perakaunan akruan.

Baki dalam pendapatan perbelanjaan akaun keuntungan dan kerugian ditutup pada akhir tahun perakaunan dan ini disebut sebagai akaun nominal. Hal hal berkaitan kos perbelanjaan perniagaan kos jualan dan untung rugi syarikat perlu diketahui. Akaun perdagangan untuk mencari untung rugi kasar. Gaji sewa utiliti iklan alat tulis belanja.

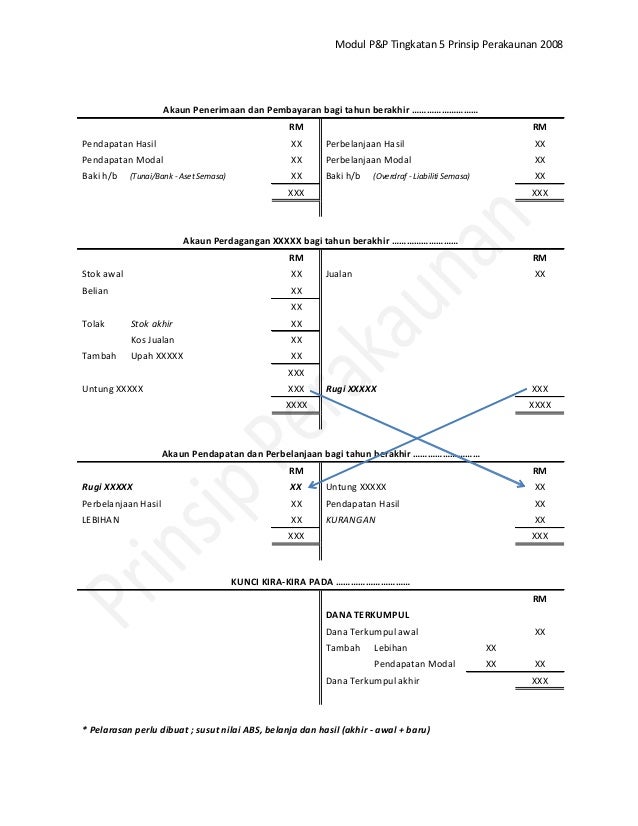

Perbelanjaan piala dan hadiah pertandingan rm3300. Matlamat utama penyata ini ialah untuk menentukan sama ada gabungan pendapatan dan perbelanjaan anda mampu menghasilkan keuntungan. Menurut konsep ini yuran tahunan hendaklah diselaraskan terlebih dahulu sebelum dikreditkan dalam akaun pendapatan dan perbelanjaan kerana mungkin terdapat yuran tertunggak atau yuran terdahulu. Perbelanjaan dibahagikan kepada perbelanjaan hasil belanja bagi mendapatkan hasil kepada perniagaan.

Akaun penerimaan dan pembayaran digunakan sebagai sumber untuk menyediakan akaun pendapatan dan perbelanjaan. Jualan aset tetap faedah simpanan tetap sewa diterima dividen diterima daripada pelaburan dan lain lain. Pelarasan akaun perbelanjaan 15 contoh pelarasan akaun a belanja susutnilai pelunasan b rosotnilai c hutang lapuk d peruntukan hutang ragu e belanja terakru dan terdahulu. Perbelanjaan bagi tempoh perakaunan yang akan datang tetapi dijelaskan pembayarannya dalam tempoh perakaunan semasa.

Penyata pendapatan i. Akaun susut nilai dan akaun peruntukan susut nilai disediakan secara berasingan bagi setiap aset. Begitu juga dengan beberapa perkara lain termasuk pembayaran cukai. Sbb saya terjumpa skema ada cara a dan ada cara b.

Pendapatan yang berpunca daripada urusniaga yang bukan operasi biasa.

Contoh Teknik Menjawab Soalan Kelab Dan Persatuan Jawapan

Smeinfo Simpan Kira Kira

12904782 Nota Tingkatan 5

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Kuasa Daripada Wang Anda Utusan Borneo Online

Kelab Dan Persatuan Tingkatan 5 Ppt Download

12904782 Nota Tingkatan 5

Kelab Dan Persatuan Tingkatan 5 Ppt Download

Bdeykq1gnhoknm

Contoh Akaun Pendapatan Dan Perbelanjaan

Asas Pengurusan Kewangan

Akaun Kelab Dan Persatuan

Kuasa Daripada Wang Anda Utusan Borneo Online