Pengiraan Cukai Pendapatan Syarikat Enterprise

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Cukai Kewangan Digital Untuk Entreprenuer

Perniagaan Cukai Anda Faq

Betulkah Pendapatan Tinggi Cukai Juga Tinggi Wahi Abd Rashid

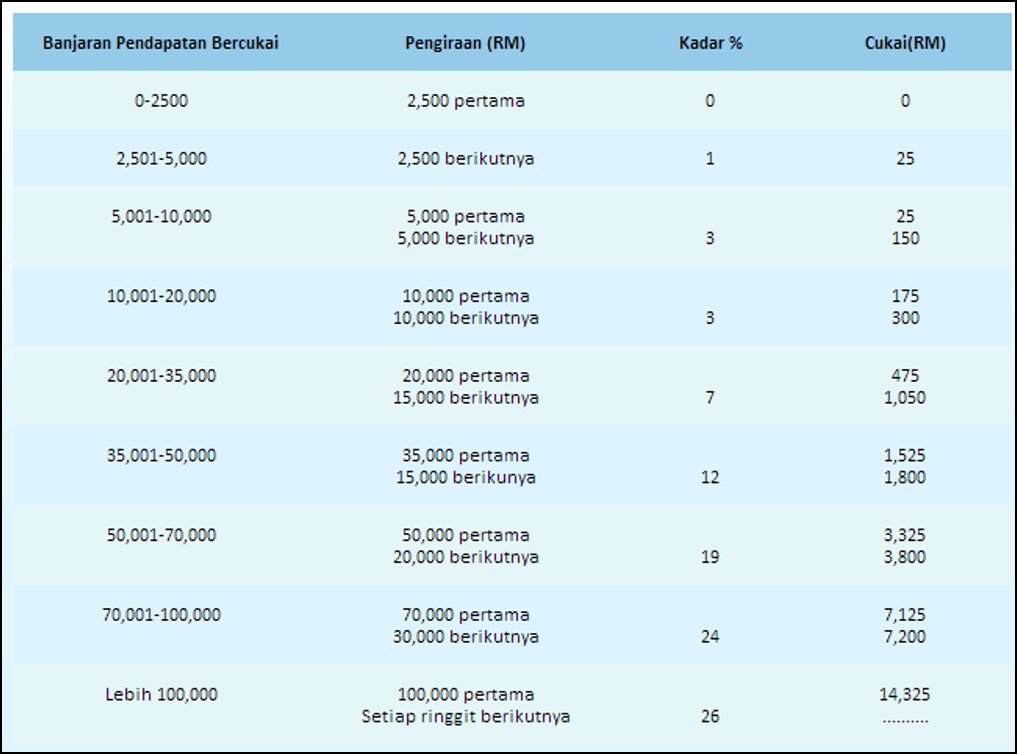

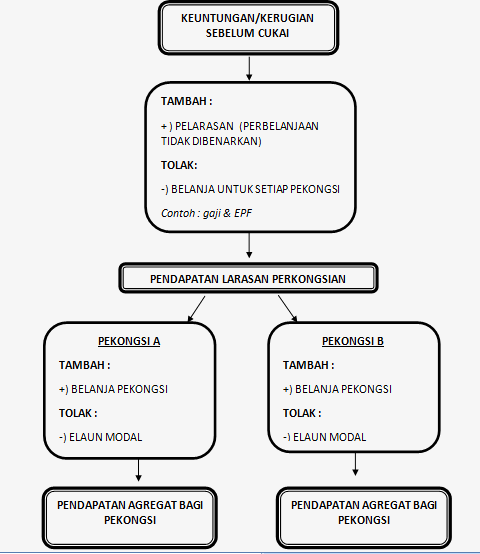

Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income.

Pengiraan cukai pendapatan syarikat enterprise. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income. Ruang n5 n6 n11 dan n12 27. Itu boleh diberi pelepasan bagi tujuan cukai pendapatan. Ruang l22 kerugian pertukaran wang asing 22 5.

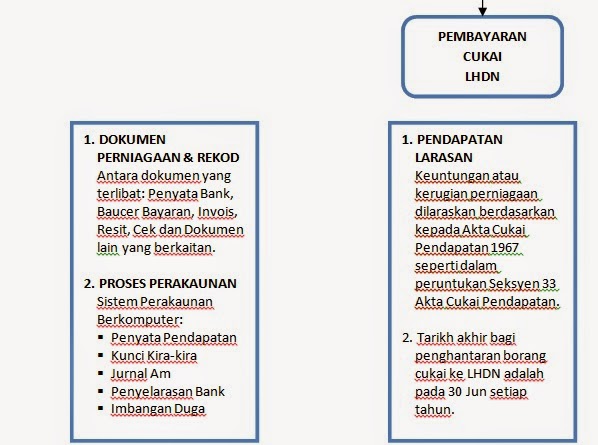

Menghantar borang nyata cukai pendapatan pada tarikh yang telah ditetapkan dokumen sokongan seperti rekod perniagaan cp30 dan resit tuntutan tidak perlu dikemukakan menyimpan semua rekod perniagaan dan dokumen sokongan untuk potongan pelepasan serta rebat selama 7 tahun. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn. Akta cukai pendapatan 1967 untuk makluman sekiranya terdapat cukai yang dikenakan bagi tahun tahun taksiran sebelum.

Sekatan ke atas kebolehpotongan faedah seksyen 140c akta cukai pendapatan 1967 edisi bahasa inggeris sahaja study group on asian tax administration and research sgatar commonwealth association of tax administrators cata. Kesemua perbelanjaan yang terbabit dalam pemerolehan pendapatan sebuah syarikat sdn. Ruang l8 keuntungan pertukaran wang 21 asing 4. Perkara muka surat 1.

Saya ada beberapa kemusykilan mengenai cukai bagi syarikat enterprise. Ruang xiii syarikat kecil dan sederhana 5 2. Ruang e11 jumlah elaun modal dipercepatkan 15 3. Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income.

Pelepasan termasuklah faedah ke atas pinjaman yang diambil bagi modal pusingan gaji pekerja komputer kereta dan yuran audit dan cukai. Sepanjang tempoh 10 tahun dalam kerjaya sebagai juruaudit saya dapati ada 7 salah faham utama berkaitan cukai di kalangan pemilik perniagaan enterprise. Bil cukai pendapatan syarikat tambahan pindaan. Pengiraan cukai akan dilakukan keatas hasil jualan dan belanja perniagaan.

Perniagaan Cukai Anda Faq

Smeinfo Memahami Percukaian

Perniagaan Cukai Anda Faq

Perniagaan Cukai Anda Faq

10 Perkara Penting Tentang Cukai Pendapatan Di Malaysia Jom Urus Duit

3 Penyata Kewangan Dalam Perniagaan Kewangan Digital Untuk Entreprenuer

Smeinfo Simpan Kira Kira

Cukai Enterprise Azrul Izzaham Tanyaquantamax Facebook

Panduan Lengkap Cara Isi Efiling Bagi Pengiraan Cukai Pendapatan Jom Urus Duit

Panduan Cukai Malaysia Faq

Perkhidmatan Percukaian Pendaftaran Syarikat Malaysia

Smeinfo Memahami Percukaian