Pengiraan Cukai Pendapatan Syarikat

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Smeinfo Memahami Percukaian

Cukai Kewangan Digital Untuk Entreprenuer

Perniagaan Cukai Anda Faq

Perniagaan Cukai Anda Faq

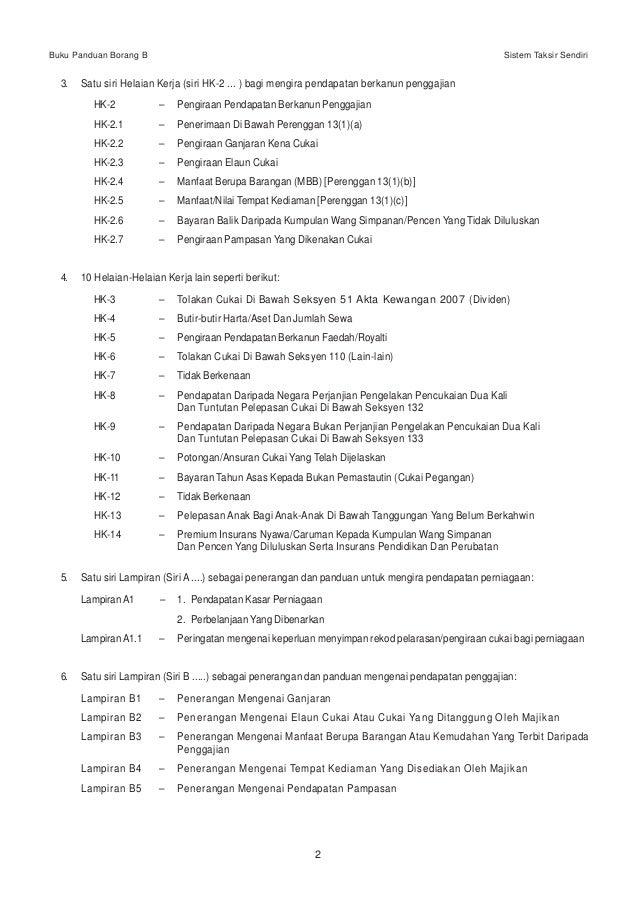

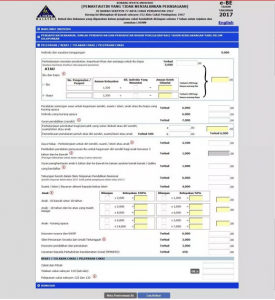

Ruang e11 jumlah elaun modal dipercepatkan 15 3.

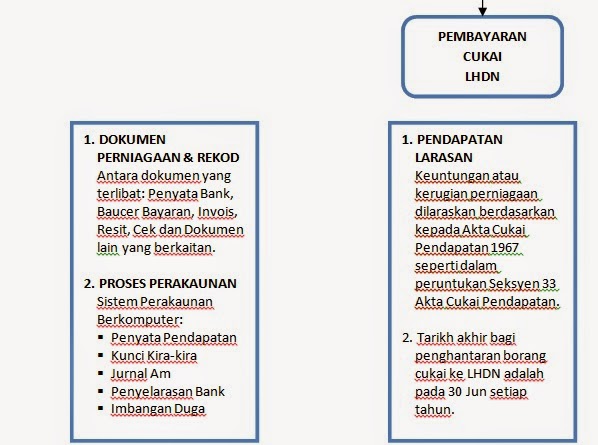

Pengiraan cukai pendapatan syarikat. Cukai korporat atau cukai syarikat merupakan levi yang diletakkan ke atas keuntungan pulangan sesebuah syarikat dan ianya berbeza mengikut negara. Hasil yg diperolehi di penyata kewangan tersebut samada untung atau rugi akan kemudiannya dilaraskan semula seperti yg telah ditetapkan oleh akta cukai pendapatan 1967 bagi menghasilkan pendapatan bercukai chargeable income. Sepertimana cukai pendapatan peribadi mampu mempengaruhi tabiat perbelanjaan individu cukai cukai korporat juga dapat mempengaruhi cara sesebuah perbadanan melakukan urus niaga. Cara pengiraan cukai pendapatan syarikat.

Jadi mana mana pendapatan yang diperoleh dalam tahun 2017 sama ada sebelum atau selepas daftar ssm adalah diambil kira untuk pengiraan cukai pendapatan. Kurangkan cukai perniagaan sebelum start bisnes tak ramai owner bisnes tahu. Ruang n5 n6 n11 dan n12 27. Cara pengiraan cukai untuk enterprise bagi menghasilkan chargeable income pendapatan bercukai adalah sama dengan syarikat sdn.

Tapi nak buat macam mana bukan. Perkara muka surat 1. Ruang xiii syarikat kecil dan sederhana 5 2. Pengiraan cukai syarikat bemula dari penyata untung rugi syarikat.

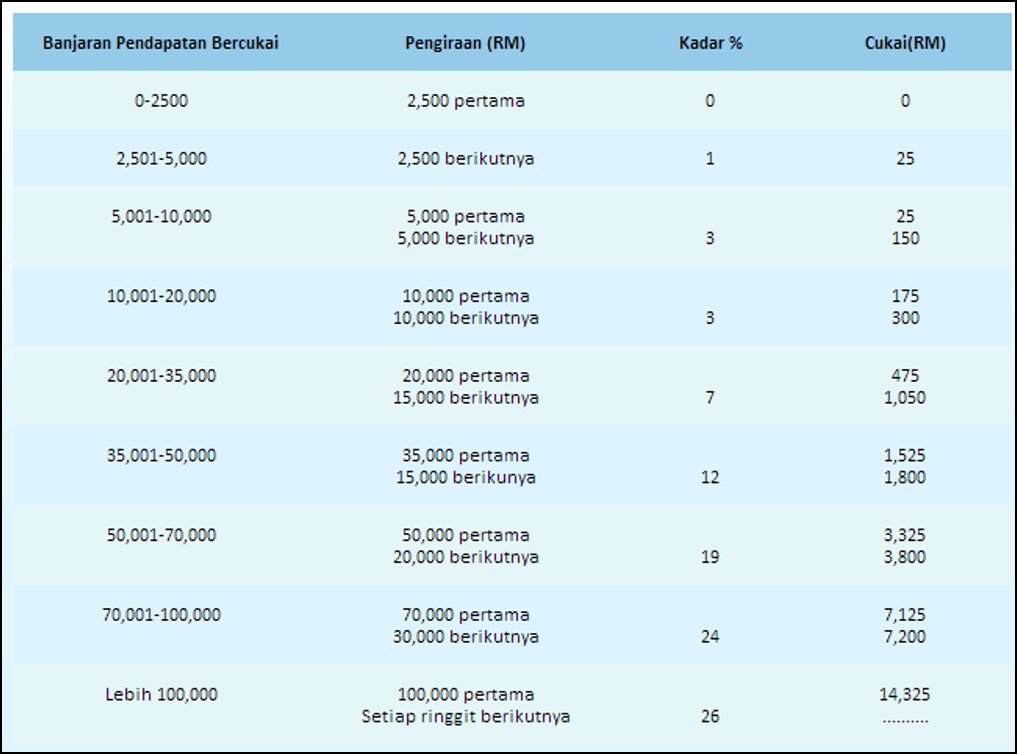

Bil cukai pendapatan syarikat tambahan pindaan. Bagi perusahaan kecil dan sederhana pks pendapatan kena cukai rm500 000 yang pertama akan dikenakan cukai pada 17 bermula ya 2019 dan pendapatan kena cukai melebihi rm500 000 akan dikenakan cukai pada kadar 24. Aduh baru nak enjoy sikit hasil titik peluh keringat sendiri dah kena bayar cukai dekat kerajaan. Cukai pendapatan adalah cukai yang dikenakan ke atas pendapatan daripada penggajian komisen kerja lebih masa elaun yuran pengarah dividen sewa royalti pendapatan perniagaan yang diterima oleh individu syarikat koperasi persatuan dan sebagainya pada setiap tahun.

Ruang l8 keuntungan pertukaran wang 21 asing 4. Ruang l22 kerugian pertukaran wang asing 22 5. Pengiraan rm kadar cukai rm 0 5 000. Syarikat pemastautin dikenakan cukai pada kadar 24.

Oleh yang demikian keuntungan atau kerugian perniagaan seperti didalam akaun akan dilaras semula berdasarkan kepada pengiraan cukai bagi menghasilkan chargeable income. Cukai pendapatan tahun taksiran 2017 dikira ke atas semua pendapatan yang diperoleh dalam tahun 2017.

Betulkah Pendapatan Tinggi Cukai Juga Tinggi Wahi Abd Rashid

Smeinfo Memahami Percukaian

Bagaimana Cukai Pendapatan Pelabur Hartanah Dikira

Perniagaan Cukai Anda Faq

10 Perkara Penting Tentang Cukai Pendapatan Di Malaysia Jom Urus Duit

Soalan Lazim Borang B Lembaga Hasil Dalam Negeri

Celik Cukai Penyata Kewangan Untuk Bisnes Kecil Adib Yazid

Bagaimana Cukai Pendapatan Pelabur Hartanah Dikira

Amacc Group Cara Betul Kiraan Pendapatan Sewa Dalam Facebook

3 Penyata Kewangan Dalam Perniagaan Kewangan Digital Untuk Entreprenuer

Smeinfo Simpan Kira Kira

Cara Mudah Untuk Kira Kadar Cukai Pendapatan Anda